Лизинг является популярным методом обновления оборудования и других средств производства для многих компаний. Однако, при отражении лизинговых сделок в бухгалтерском учете необходимо следовать определенным правилам и стандартам.

Одним из ключевых моментов при отражении лизинга в учете является правильное определение его типа: финансового или операционного. Финансовый лизинг отражается на балансе компании, как приобретение актива, а операционный – как аренда.

Для правильного отражения лизинговых операций необходимо также учитывать срок действия договора, структуру платежей, процентные ставки и другие факторы, которые могут влиять на финансовое состояние компании. Кроме того, важно помнить о налоговых последствиях от использования лизинга.

Как правильно учитывать лизинговые операции в бухгалтерском учете?

При лизинговых операциях важно различать финансовую аренду и операционную аренду. Финансовая аренда отражается в бухгалтерском учете как приобретение актива, а операционная аренда – как текущие арендные платежи.

- Для учета лизинговой операции необходимо создать соответствующие счета в учетной системе компании.

- При финансовой аренде следует учитывать как актив, так и обязательства по лизингу в разделе долгосрочных обязательств.

- Операционная аренда отражается в бухгалтерском учете как текущие расходы.

Определение понятия лизинг

Лизинг позволяет предприятиям и организациям получить нужное оборудование, автотранспорт и другие активы без необходимости крупных капиталовложений и займов. Это популярный вид финансирования, который обладает рядом преимуществ как для лизингодателя, так и для лизингополучателя.

- Преимущества лизинга:

- Экономия средств и времени на приобретение необходимого имущества.

- Гибкие условия аренды и оплаты.

- Обновление основных фондов без необходимости продажи и покупки активов.

- Отсутствие необходимости обеспечивать оборудование собственными средствами.

Основные виды лизинга

Один из самых распространенных типов лизинга – финансовый лизинг. При этом виде лизинга лизингодатель (компания, предоставляющая имущество в аренду) приобретает имущество специально для лизинга. Лизингополучатель (арендатор) выплачивает лизингодателю арендную плату за использование имущества на определенный срок. По истечении срока лизинга, арендатор обычно имеет возможность выкупить имущество по номинальной стоимости.

- Операционный лизинг: при данном виде лизинга лизингополучатель арендует имущество на определенный срок, но не обязан его покупать по истечении срока. Такой вид лизинга часто используется для аренды длительного срока и предоставляет компаниям гибкость при обновлении оборудования.

- Предметный лизинг: в этом случае, предметом лизинга выступает конкретный объект (недвижимость, транспортное средство, оборудование и т. д.), который предоставляется лизингополучателю в пользование.

Какие документы необходимо подготовить при отражении лизинга в бухгалтерии?

Отражение лизинга в бухгалтерском учете требует подготовки определенного набора документов, чтобы корректно описать все финансовые транзакции, связанные с арендой имущества. Важно внимательно следить за правильностью заполнения и хранения каждого документа.

- Договор лизинга: основным документом, который необходимо подготовить при отражении лизинга, является сам договор аренды (лизинга). В нем должны быть указаны все условия сделки, срок аренды, размер ежемесячных платежей и другие важные условия.

- Счета-фактуры: также важно подготовить счета-фактуры, которые подтверждают факт оплаты арендных платежей по договору лизинга. Эти документы будут служить основой для проведения бухгалтерской записи.

- Финансовая отчетность: необходимо подготовить отчетность по финансовым результатам деятельности, в которой будут отражены все операции по лизингу. Это поможет вести учет и контролировать финансовое состояние компании.

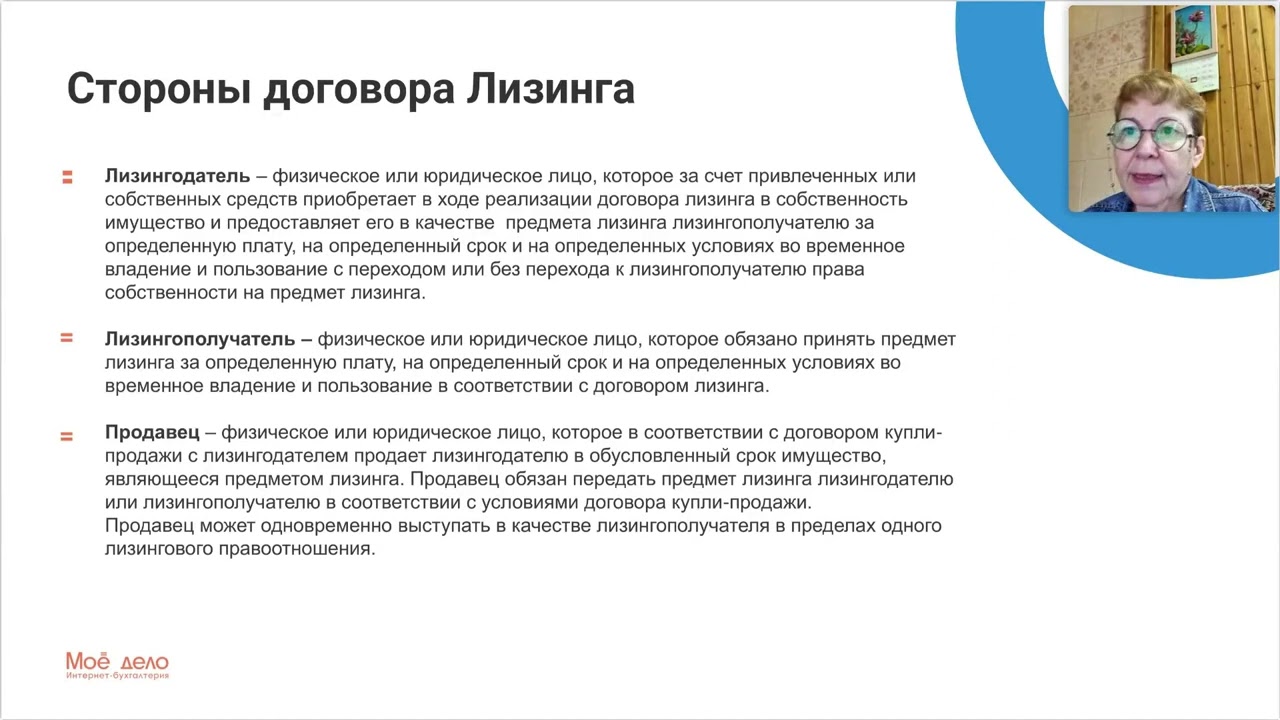

Договор лизинга

Договор лизинга представляет собой соглашение между двумя сторонами – лизингодателем и лизингополучателем. Суть его заключается в предоставлении лизингодателем лизингополучателю права использования объекта лизинга на определенный срок за определенную плату.

Объектом лизинга может быть различное имущество – от оборудования и недвижимости до транспортных средств и других активов. Договор лизинга детально описывает условия использования объекта, порядок оплаты и другие важные параметры сделки.

- Субъекты договора: лизингодатель и лизингополучатель.

- Объект лизинга: имущество или актив, которое предоставляется в лизинг.

- Срок и условия использования: определяются в договоре и зависят от конкретных обстоятельств.

- Размер арендной платы: определяется сторонами и может быть фиксированным или зависеть от различных факторов.

Учетная политика предприятия

Учетная политика предприятия является основой для составления отчетности и взаимодействия с налоговыми органами. В ней должны быть четко определены все финансовые операции, а также принципы расчета налогов и отражения лизинговых операций.

- Методы учета:

- Порядок учета лизинговых операций

- Принципы оценки лизингового имущества

- Отражение амортизации лизинговых активов

| Наименование операции | Способ учета |

|---|---|

| Лизинговый платеж | Проводится в дебет счета Расходы на лизинг |

| Погашение основного долга по лизинговому имуществу | Проводится в кредит счета Финансовые вложения в лизинговое имущество |

Какие бухгалтерские счета используются при отражении лизинговых операций?

Отражение лизинговых операций в бухгалтерском учете предполагает использование определенных счетов, которые позволяют корректно отразить все финансовые транзакции по данному виду договора.

При отражении лизинговых операций чаще всего используются следующие бухгалтерские счета:

- Счет 08 Основное производство – на этот счет записываются арендные платежи по лизинговым договорам, связанные с арендуемым оборудованием или другими активами.

- Счет 23 Прочие доходы и расходы – на этот счет отражаются комиссионные и прочие расходы, связанные с заключением и исполнением лизинговых сделок.

- Счет 01 Основные средства – на этот счет можно записать стоимость капитальных активов, полученных в лизинг.

Счета учета основных средств

Счета учета основных средств делятся на несколько групп в зависимости от их назначения. Например, счет 01 Основные средства используется для отражения начальной стоимости имущества, счет 02 Амортизация основных средств – для начисления амортизации, а счет 03 Принято к учету – для отражения изменений в стоимости основных средств.

Примерная структура счетов учета основных средств:

- 01 – Основные средства: отражает начальную стоимость имущества;

- 02 – Амортизация основных средств: начисляет амортизацию на основные средства;

- 03 – Принято к учету: отражает изменения в стоимости основных средств;

- …

Счета расчетов с лизингодателем

При ведении бухгалтерского учета лизинговых операций необходимо вести счета расчетов с лизингодателем. Эти счета отражают отношения между компанией-лизингополучателем и организацией, предоставившей имущество в лизинг.

На счетах расчетов с лизингодателем фиксируются все дебетовые и кредитовые операции, связанные с выплатами лизинговых платежей, начислениями процентов, амортизацией лизинговой стоимости и прочими условиями договора лизинга.

- Счет 60. Договора лизинга – на этом счете отражаются начальные и периодические лизинговые платежи, проценты по лизинговым сделкам, а также другие необходимые операции.

- Счет 67. Расчеты с поставщиками и подрядчиками – используется для отражения операций по расчетам с лизингодателем, таким как оплата выставленных счетов, перерасчеты и прочие платежи.

Как корректно отражать начисленные проценты по лизинговой сделке?

Для начала, необходимо выделить начисленные проценты по лизингу от общей суммы платежей по договору. Это позволит правильно отразить расходы на текущий период и избежать ошибок в учете.

Итог:

- Выделите начисленные проценты по лизинговой сделке от общей суммы платежей.

- Отразите начисленные проценты как расходы на текущий период.

- Помните о соответствии бухгалтерским стандартам и законодательству при отражении начисленных процентов.

https://www.youtube.com/watch?v=vRerZbSjbZE

При отражении лизинга в бухгалтерском учете необходимо учитывать как финансовые, так и налоговые аспекты этой сделки. Важно правильно определить тип лизинга (финансовый или операционный), провести анализ условий договора и корректно отразить все существенные факты в учетных документах. При этом необходимо помнить о соблюдении всех требований бухгалтерского законодательства и налогового кодекса, чтобы избежать возможных ошибок и претензий со стороны налоговых органов.